財務三表とは?

決算書は正式名称「財務諸表」

財務諸表の中心が「財務三表」

分析の基本は、過去(昨年より伸びているか)や競合他社との比較

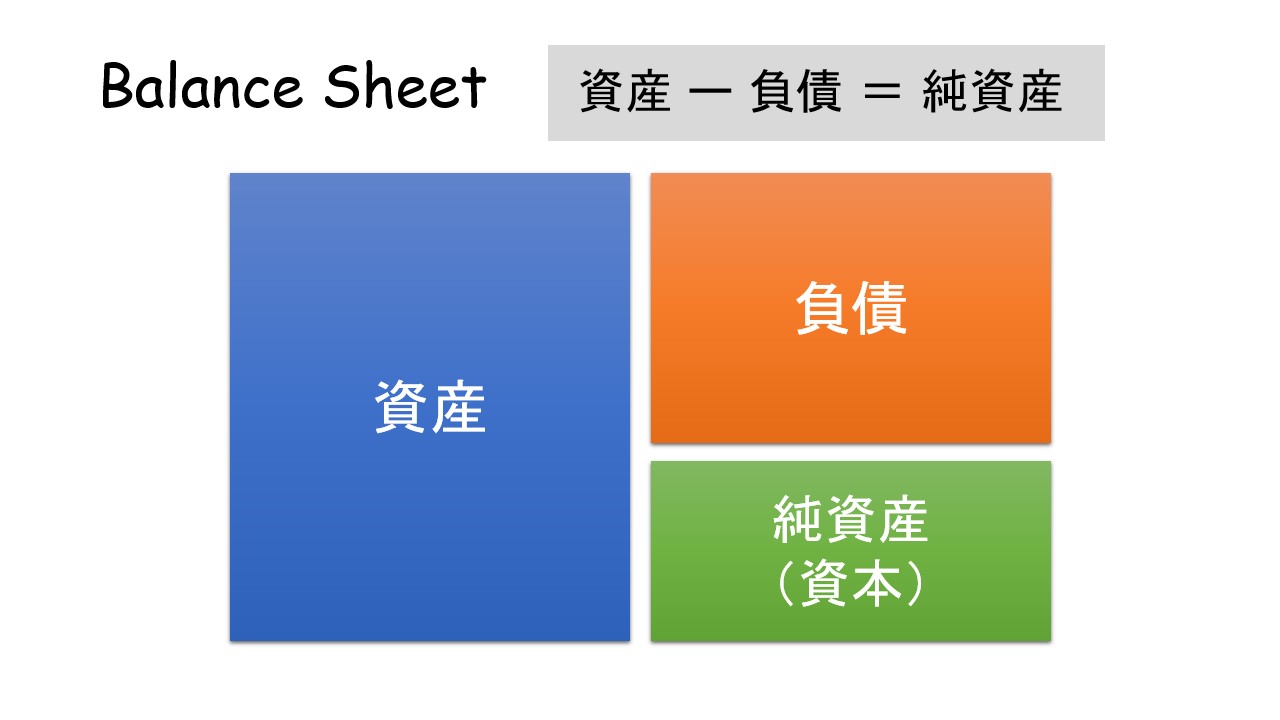

- 貸借対照表(BS):財政状況を表す。資金の運用状況、調達方法など。

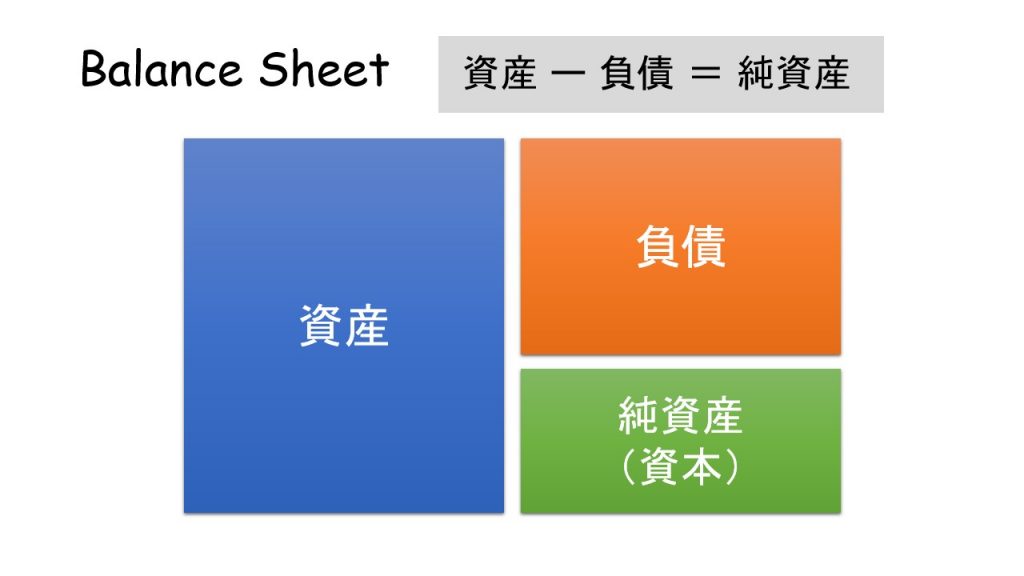

- 損益計算書(PL):経営成績を表す。利益、赤字など。

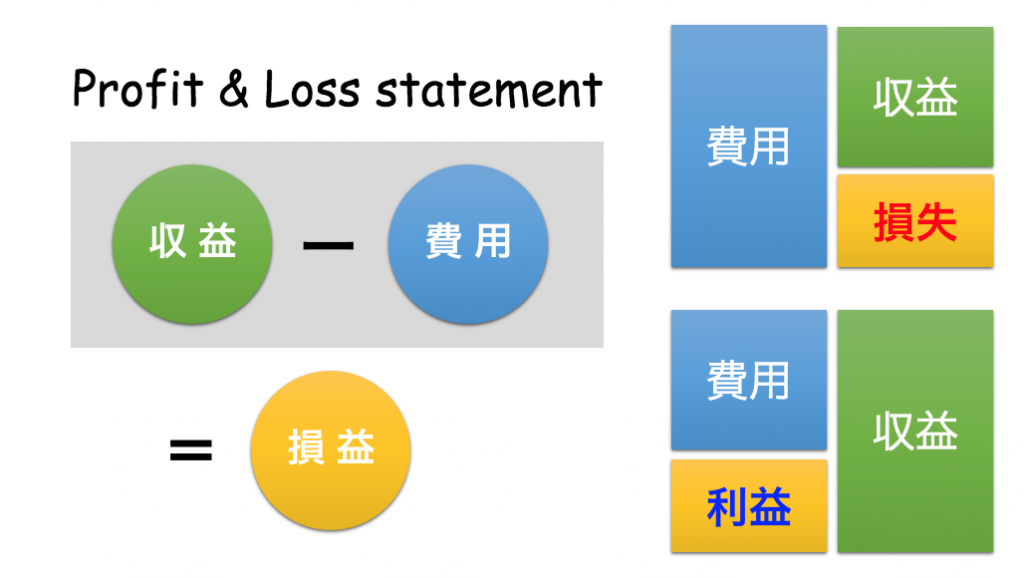

- キャッシュフロー計算書(CF):現金の増減の動き、活動(営業・投資・財務)別の内訳で、機種と期末の残高を比較する。

負債:銀行等からの調達(返済必要)

純資産:株主からの調達(返済不要)

いろんな利益を整理!

EPS(1株あたり利益)

EPS = 当期純利益 / 発行済株式数 単位:円

数値が高いほど、収益力が高くて成長が期待できる

当期純利益は、経常利益に特別利益も加えて計算される

当期純利益が本業の利益ではなく、有価証券の売却益等である場合に注意

PER(株価収益率)

PER = 株価 / EPS(1株あたり利益) 単位:倍

低ければ、1株あたりの利益に対して株価が安いので、割安な銘柄となる

特に直近の利益ベースではなく、予想利益をベースに算出することで、現在の株価が将来の利益に対して割安ならよい

一般的に15倍以下だと割安だが、業種によって水準が異なるので、過去や同業他社との比較が重要

PBR(株価純資産倍率)

PBR = 株価 / BPS(1株あたり株主資本) 単位:倍

解散価値と株価が同じである1倍が基準

1倍に近づくほど底値に近いが、こちらも業種によって水準が異なる

ROE(株主資本利益率)

ROE = 当期純利益 / 株主資本 × 100 単位:%

資本をどれだけ効率よく活用して利益を上げられているかの指標

高いほど効率的に経営をしていることになる

日本企業は、平均6%、10%超えで高い

ROEが高くても特別利益による一時的なブレでないかは確認が必要

配当

配当利回り:東証1部の平均は1.4%

配当性向 = 当期純利益の何%を配当金にあてているか

コメント